Päivitetty 5.1.2023

Starttiraha

Kerron kirjoituksessani mikä on starttiraha pähkinänkuoressa:

- Mikä starttiraha on?

- Kuka saa starttirahaa?

- Kuka ei saa starttirahaa?

- Voiko kevytyrittäjä saada starttirahaa?

- Voiko sivutoimisesta päätoimiseksi siirtyvä yrittäjä saada starttirahaa?

- Voiko starttirahaa saada, jos on saanut sitä joskus aiemminkin?

- Saako työtön työnhakija starttirahaa?

- Voiko starttirahaa saada virkavapaalla?

- Voiko starttirahaa saada ilman luottotietoja?

- Entä jos yrittäjiä on monta, voivatko kaikki saada starttirahaa?

- Voiko starttirahaa saada yritystoiminnan ostoon?

- Miten starttirahaa haetaan? Mitä liitteitä tarvitaan?

- Milloin starttirahahakemus kannattaa jättää? Mitä sen jälkeen tapahtuu?

- Miten starttirahan maksatus tehdään? Milloin starttiraha maksetaan?

Kirjoitukseni perustuu 20 vuoden kokemukseeni yritystoimintaa suunnittelevien kanssa työskentelemisestä. Olen lukenut yli 10 000 liiketoimintasuunnitelmaa ja laskelmaa, joiden työstämisessä olen auttanut eri toimialojen yrittäjiä. Näistä yrityksen perustajista suuri osa on hakenut starttirahaa. Monet kerrat olen kuunnellut starttirahan hakemisen prosesseja ja ollut mukana iloitsemassa starttirahan saamisesta ja harmitellut yrittäjän puolesta kielteistä päätöstä. Starttirahalausuntoja kirjoittavien yritysneuvojien lausuntoja olen silmäillyt sadoittain ja keskustellut vuosien varrella starttirahahakemusten käsittelijöiden kanssa. On kuitenkin mahdollista, että kirjoitukseni ei ole kaiken kattava – kaikki kommentit ovat lämpimästi tervetulleita! Pyrin antamaan vastauksia kysymyksiin, joita minulle esitetään yrittäjäkoulutuksissa.

Starttirahaa hakiessa ei enää tarvitse olla työtön työnhakija, kuten vuosia sitten. Kahden päivän työttömyydet olivat lähinnä nöyryyttävää pelleilyä, mutta kriteerit olivat tuolloin toiset ja starttirahalla pyrittiin edistämään erityisesti työttömien työnhakijoiden yrittäjyyttä. Nykyään starttiraha on tarkoitettu kaikille (kriteerit täyttäville) yrityksen perustajille. Starttiraha on kehittynyt valtavasti vuosien saatossa – parempaan suuntaan! Starttirahaa ei saa ulkomaille perustettavaan yritystoimintaan ja muutamia muitakin rajoitteita starttirahassa on. Näistä kerron lisää tässä kirjoituksessani.

Mikä on starttiraha?

Starttiraha on kokopäiväistä ympärivuotista yritystoimintaa aloittavan yrittäjän henkilökohtainen tuki. Starttirahaa ei voi saada sivutoimiseen tai sesonkiaikaiseen yritystoimintaan. Esimerkiksi matkailuala on tyypillinen sesonkipainotteinen ala. Kun yrittäjä hakee starttirahaa vaikkapa huskysasafaritoimintaan, on epätodennäköistä, että se tulkitaan kokopäiväiseksi ympärivuotiseksi yrittäjyydeksi. Sama pätee muihinkin sesonkialoihin.

Starttirahahakemus tulee jättää Te-toimistoon ennen kokopäiväiseksi yrittäjäksi ryhtymistä. Starttiraha maksetaan yrittäjälle henkilökohtaisesti, ei yritykselle. Starttiraha on tarkoitettu yritystoiminnan alkuvaiheen kuolemanlaakson ajan tueksi, jolloin yritystoiminta on juuri käynnistetty, mutta myyntiä on vielä niin vähän, ettei yrittäjä pysty maksamaan itselleen palkkaa tai yksityisottoja. Starttiraha on tarkoitettu ikään kuin palkan korvikkeeksi tai täydennykseksi yrittäjälle, jotta tämä voi maksaa starttirahalla oman henkilökohtaisen elämisensä kuluja, kuten ostaa maitoa ja leipää kaupasta tai maksaa oman asuntonsa vuokran. Starttirahaa ei ole tarkoitettu yritystoiminnan perustamiskulujen maksamiseen, vaan yrittäjän henkilökohtaiseen toimeentuloon. Mutta ei siitä yrittäjää rangaista, jos starttirahalla ostaakin yrityksen tulevia hankintoja. Se vain ei ole starttirahan ideana. Starttirahaa saava yrittäjä ei ole tilivelvollinen siitä, mihin on rahan käyttänyt, eikä hänen tarvitse esittää tositteita tai ruokakauppakuittejaan Te-toimistolle.

Starttiraha on valtion keino pyrkiä edistämään yrittäjyyttä. Perustettavia uusia yrityksiä tarvitaan määrällisesti paljon, koska on tiedossa, että vain hyvin pieni osa yrityksistä kasvaa suuriksi ja pystyy työllistämään paljon ihmisiä. On siis valtion etu, että yrityksiä perustetaan paljon. Sekin on tiedossa, että yritykset ovat alkumetreillä alttiita kuoleutumaan. Valtion kannattaa siis tukea yrityksiä aivan starttausvaiheessa, sillä jos edes osa yrityksistä selviytyy kuolemanlaakson yli, panostus kannattaa, sillä yritys työllistää vähintään yrittäjän ja mahdollisesti tulevaisuudessa työntekijöitä. Yritykset ovat kasvun veturi ja merkittäviä työllistäjiä (ja sitä kautta verojen maksajia), Suomeen halutaan lisää kannattavia yrityksiä.

Yritystoiminnan alkuvaiheeseen liittyy kuolemanlaakso, jolloin kuluja on enemmän kuin tuloja. Tilastokeskuksen mukaan joka toinen yritys lopettaa toimintansa viiden ensimmäisen vuoden aikana. Yritystoiminnan alkuvaihe on kriittisintä aikaa. Kasvuhakuiset yritykset vaikuttaisivat selviytyvän paremmin kuin 0-kasvua hakevat. Keskimääräinen yritysten elinkaari niin Suomessa kuin ulkomailla on vain 10 vuoden luokkaa, kun taas eräällä kiinalaisella perheyrityksellä on takanaan jo yli 1000-vuotinen historia. Pörssiyhtiöiden elinikä on pudonnut muutaman viimeisen vuosikymmenen aikana 70 vuodesta 15 vuoteen. Moni yrittäjä tavoittelee yrittäjyydestä itselleen elinikäistä uraa, mutta alkuvuodet ovat siis vaikeimmat. Niistä selviytymiseksi alkavalle yrittäjille on monia tukikeinoja, kuten yritysneuvontaa, yrittäjäkoulutusta, mentori- ja kummipalveluita ja erilaisia rahoitusratkaisuja. Starttiraha on alkavien yrittäjien tukitoimi, jonka tavoitteena on auttaa yrityksiä ja yrittäjiä selviytymään kuolemanlaakson yli.

Koska starttiraha on yrittäjän henkilökohtainen tuki, se maksetaan yrittäjän omalle pankkitilille. Starttirahaa ei kirjata yrityksen kirjanpitoon, koska se ei ole yrityksen tulo. Starttirahaa voi toki käyttää yrityksenkin alkuhankintoihin, mutta se on ensisijaisesti tarkoitettu nimenomaan yrittäjän yksityiselämän kuluihin toimeentulon turvaamiseksi. Yrittäjä voi ostaa starttirahalla ruokaostoksia ja maksaa laskujaan.

Starttirahan suuruus

Starttirahan määrä on 37,21€ per arkipäivä (v. 2023). Voit tarkistaa ajantasaisen summan Työ- ja elinkeinoministeriön starttiraha-sivulta. Summa on siis noin 700€ kuukaudessa arkipäivien määrästä riippuen. Tuo summa on brutto ja summasta vähennetään verot yrittäjän veroprosentin mukaan. Tyypillinen nettosumma on 400-600€ kuukaudessa. Kun yrittäjä hakee starttirahan maksatusta (josta kerron kohta lisää), raha maksetaan yrittäjän henkilökohtaiselle pankkitilille nettona eli siitä on jo vähennetty verot. Yrittäjän ei tarvitse ilmoittaa starttirahaa veroilmoituksessa, sillä sen pitäisi näkyä siellä automaattisesti.

Ensimmäisen starttirahakauden pituus on 6 kk. Starttirahaa haetaan ennen päätoimiseksi yrittäjäksi ryhtymistä. Jos yrittäjä saa myönteisen starttirahapäätöksen 6kk:lle, on starttiraha nelisen tuhatta euroa rahaa (miinus verot). Jos arkipäiviä on esimerkiksi 21 pvää/kk x 6kk = 37,21€ x 21 pvää x 6 kk = 4688,46€. Tästä summasta vähennetään verot. Yrittäjä ei saa summaa käyttöönsä kerralla, eikä ennen yrityksen perustamista, vaan sen maksatusta haetaan jälkikäteen korkeintaan kuukausi kerrallaan.

Kuka starttirahaa saa?

Starttirahaa saa yksityishenkilö, joka on lähdössä päätoimiseksi ympärivuotiseksi yrittäjäksi yksin tai yrittäjäkumppaneiden kanssa. Tulevalla yrittäjällä on oltava selkeä liikeidea ja osaamista tulevasta yritystoiminnasta. Osaamista on voitu hankkia koulutuksen, työkokemuksen tai harrastuksen kautta. Osaaminen osoitetaan starttirahan liitteeksi laitettavilla dokumenteilla (ks. lisää kohdasta starttirahahakemus) ja yleensä myös yritysneuvojan kanssa keskusteltaessa. Lisäksi tulevalla yrittäjällä on oltava ymmärrys yritystoiminnasta ja oman tulevan toimialan lainalaisuuksista. Ymmärrystä on esimerkiksi se, mitä laitteita tai välineitä tarvitaan, ketkä ovat potentiaalisia asiakkaita ja miten myyntityö oikeasti tapahtuu. Myös ymmärrys yritystoiminnan riskeistä on olennainen. Liikeidea ei saa olla liian kilpaillulle toimialalle ja liikeidealla on oltava tulevaisuutta. Nämä kriteerit täyttää suurin osa perustettavista yrityksistä.

Nähdäkseni helpoin tai ihanteellisin tilanne starttirahahakemuksen käsittelijälle on tällainen:

- Starttirahan hakijalla on yrityksen tulevalle toimialalle koulutus ja työkokemusta (osoitetaan cv:llä)

- Tuleva yrittäjä työskentelee kokopäiväisesti palkkatyössä starttirahan hakemisen hetkellä

- Yritystä ei ole vielä perustettu

- Starttiraha haetaan hyvissä ajoin eli 1-3 kk ennen yrityksen perustamista

- Yrittäjä on laatinut yrittäjäkoulutuksessa laadukkaan liiketoimintasuunnitelman ja laskelman, joilla hän osoittaa realistisesti, miten yritys pääsee markkinoille ja miten yritystoiminnasta tulee kannattavaa

- Yrittäjällä on omia säästöjä (Uudellamaalla saatetaan pyytää tästä todisteeksi tiliote) tai mahdollisuus rahoitukseen

- Asiakkaita on mietittynä ja kartoitettuna, ja verkostoja valmiina, mutta sopimuksia ei ole tehty

- Liikeidea on alalle, joka on nouseva. Eli ei liian kilpailtu, mutta markkina on avautumassa, Jos markkina on laajempi kuin aivan paikallinen markkina, ja myyntiä riittää läpi vuoden ilman voimakkaita sesonkivaihteluita, aina parempi! Voisiko liikeidea olla peräti skaalautuva?

- Yrittäjällä on realistisen optimistiset odotukset yrittäjyydestä ja hän on myyntihenkinen.

Täydellisyyttä lähentelevästä listastani ei kannata masentua, ei suinkaan. Täydellinen ei tarvitse olla! Starttirahaan riittää suppeampi liiketoimintasuunnitelma kuin yrittäjyyden ammattitutkintoon. Starttirahaa saavat mitä erilaisemmat yrittäjät mitä erilaisimmilla yritysideoilla, ja yrityksen perustajien lähtötilanteet ja myös elämäntilanteetkin ovat kirjavia. Harvalla on laittaa säästöjä tulevan yrityksen perustamiseen. Ja vaikka voi olla eduksi, ettei yritystä ole vielä perustettu, ei välttämättä ole huono asia, jos liikeideaa on testattu kevytyrittäjänä.

Starttirahaa ei myönnetä yrityksille, jos toimiala on (alueella) liian kilpailtu. Kilpailutilanne on paikkakuntakohtaista. Useimmiten parturi-kampaamot, kosmetologit, personal trainerit, keskustojen pitseriat ja alihankkija-kuljetusliikkeet eivät saa starttirahaa. Mutta poikkeuksiakin on. Tässä auttaa se, kun muotoilee liikeideaa jollakin tavoin erottuvaksi eli tunnistaa ylivertaisen kilpailuetunsa.

Starttirahan esteet

Starttiraha ei ole automaatio tai itsestäänselvyys. Sitä ei makseta automaattisesti yrityksen perustajalle, vaan sitä on haettava ja jokainen starttirahahakemus käsitellään tapauskohtaisesti ja alueellisesti – koska alueilla on paras paikallistuntemus siitä, mille on kysyntää, missä taas ylitarjontaa. Starttirahahakemuksia hylätään paljon. Eräs työni puolesta tuttu starttirahahakemusten käsittelijä kertoi asiaa kysyessäni, että yleisin hylkäämisen syy on se, ettei suunnitellulla yrityksellä ole kannattavan liiketoiminnan edellytyksiä. Liiketoimintasuunnitelma, laskelma ja keskustelu starttirahan hakijan kanssa osoittavat, ettei yrittäjällä ole ymmärrystä siitä, miten yrityksestä saa kannattavan. Tällaiset yritysideat ovat joko epärealistisia tai harrastuksenomaisia. Tällaisten yritysten käynnistämistä ei tueta verovaroin. Eli voisi jopa ajatella, että starttirahaprosessilla voidaan myös ennaltaehkäistä kannattamattomien tai epäkelpojen yritysten käynnistymistä. Mutta toisaalta tiedän lukuisia yrityksiä, joiden perustajat eivät ole saaneet starttirahaa, mutta yritys perustettiin silti ja yritystoiminta on menestynyt. Starttirahan saaminen ei ole välttämättä yritystoiminnan menestymisen mittari, mutta jonkinlainen seula kuitenkin.

Starttirahaa on haettava ennen päätoimiseksi yrittäjäksi ryhtymistä. Starttirahahakemus kannattaa jättää Te-toimistoon jo 2-3kk ennen yrittäjäksi ryhtymistä, jotta starttirahahakemus ehditään käsitellä. Loma-ajat, kuten heinäkuu ja joulun seutu saattavat hieman hidastaa käsittelyä, joten alkusyksylle suunnitellun yritystoiminnan käynnistämisen starttirahahakemuksen jättäisin jo huhti-toukokuussa, jotta olisi kesäkuu aikaa hakemuksen käsittelylle. Ymmärtääkseni Te-toimistot pystyvät tarvittaessa todella, siis todella nopeaankin käsittelyyn. Viimeksi kuulin erään terapeutin saaneen starttirahapäätöksensä reilussa viikossa. Mutta yleisin aikajänne lienee alueesta riippuen 2-4 viikkoa. Ja mitä parempi starttirahahakemus, sitä helpompi ja nopeampi käsittely!

Ongelma ei siis ole niinkään starttirahahakemuksen jättöaika tai päätöksen aikajänne, vaan se, kuka katsotaan yrittäjäksi. Sivutoiminenkin yrittäjä voi saada starttirahaa päätoimiseksi yrittäjäksi ryhtyessään, mutta tähän sisältyy iso MUTTA. Jos sivutoimista yritystoimintaa on harjoittanut vaikkapa useamman vuoden kokopäiväisen palkkatyön tai kokopäiväisten opintojen ohessa, eli takana on jopa useita tai vähintään yksi kokonainen tilikausi, asia ei ole yleensä merkittävä ongelma, mikäli muut starttirahan saamisen kriteerit täyttyvät. Yritys on tällöin selvästikin sivutoiminen. Yrittäjä voi tällöin hakea starttirahaa ennen kuin ryhtyy päätoimiseksi yrittäjäksi. Starttirahahakemus tulee jättää ennen kuin valmistuu opinnoista tai irtisanoutuu palkkatyöstä – koska jos valmistuminen tai irtisanoutuminen on tapahtunut ennen hakemuksen jättämistä, on yrittäjä jo päätoiminen, eikä starttirahaa voi saada. Sivutoimisuuden kriteeri on se, että yrittäjän ajankäyttö on sidoksissa johonkin muuhun kuin yrittäjyyteen ja tulot tulevat jostakin muualta, kuten päätoimisesta palkkatyöstä. Ellei päätoimista palkkatyötä enää ole (koska yrittäjä irtisanoutui), on henkilö kokopäiväinen yrittäjä. Tällöin ei voi enää saada starttirahaa. Eli suosittelen, että sivutoimista yritystoimintaa harjoittavat pyörittävät yritystään sivutoimena vähintään tilikauden jokin muun päätoimen ohessa ennen starttirahahakemuksen jättämistä, jolloin status on jokin muu kuin päätoiminen yrittäjä.

Haastetta tässä lisää se, että yrittäjä-titteli voi olla myös sellaisella henkilöllä, jolla ei ole omaa y-tunnusta. Kevytyrittäjä voidaan erittäin suurella todennäköisyydellä tulkita yrittäjäksi, vaikka hän toimisi laskutuspalvelun kautta, eikä hänellä olisi omaa y-tunnusta. Starttirahaa haetaan Te-toimistosta ja Te-toimiston näkemys on, että jos henkilö ansaitsee rahaa työtään tai tuotteitaan vastaan ilman y-tunnusta, hän on yrittäjä. Näkemys on erittäin selkeä. Jos kevytyrittäjyyttä on harjoitettu kokopäiväisen palkkatyön tai kokopäiväisten opintojen ohessa, ongelmaa ei pitäisi syntyä (tilanne on suht sama kuin sivutoimisella yrittäjällä) ja kevytyrittäjällä voi olla mahdollisuus starttirahaan. Tällöin starttiraha on haettava silloin kun status on vielä kokopäiväinen työntekijä ja opiskelija, eikä y-tunnusta ole vielä haettu. Mutta jos kevytyrittäjä on toiminut kokopäiväisesti, hänet erittäin suurella todennäköisyydellä tulkitaan yrittäjäksi, eikä hän voi saada starttirahaa. En edusta Te-toimistoa, joten kuulisin mieluusti mahdollisista poikkeuksista! Toistaiseksi vastaan on tullut vain nämä tilanteet kevytyrittäjien osalta. Lue yrittäjätittelistä lisää kirjoituksestani kevytyrittäjyydestä.

Joskus tuleva yrittäjä haluaa varata yritykselle nimen etukäteen tai tarvitsee y-tunnuksen, jotta voi valmistella tulevaa yritystoimintaansa. Ilman y-tunnusta on lähes mahdotonta edetä esimerkiksi tavarantoimittajien kanssa. Yritystoiminnan valmistelu ottaa aikansa ja sekä yrityksen nimi, että y-tunnus helpottavat valmisteluvaihetta. On oltava kuitenkin tarkkana kuin porkkana, koska valmistautumisessa on riski starttirahan menettämisestä. Te-toimistossa saatetaan tulkita esim. pari kuukautta ennen starttirahahakemuksen jättämistä rekisteröity y-tunnus ja asiakkaiden hankkimisen valmistelu yritystoiminnan aloittamiseksi. On mahdollista, että näillä toimilla blokkaa itseltään starttirahan saamisen mahdollisuuden. Neuvoni on, että älä rekisteröi y-tunnusta juuri ennen starttirahahakemuksen jättämistä. Tai jos y-tunnus on jo pöytälaatikossa, älä rekisteröi yritystä vielä ennakkoperintärekisteriin. Lisäksi muistathan, että älä hanki asiakkaita tai solmi sopimuksia ennen starttirahahakemuksen jättämistä. Tai jos olet pyörittänyt yritystä sivutoimena (ks. edellä), pyöritä yritystä vähintään tilikausi tai pari jonkin muun päätoimisen statuksen ohessa.

Jos samaan yritykseen on lähdössä monta perustajaa, olivat he sitten yhtiömiehiä tai osakkaita, voi jokainen hakea starttirahaa. Jokaisen starttirahan hakijan tilanne käsitellään henkilökohtaisesti. Voi olla, etteivät kaikki saa starttirahaa samaan liikeideaan, koska kyse ei ole pelkästään liikeideasta vaan myös yrittäjäksi ryhtyvien henkilökohtaisesta tilanteesta. Esimerkiksi omaishoidon tuen saaminen (vaikka tuleva yrittäjä olisi pystynyt työskentelemään kokopäiväisessä palkkatyössä omaishoitajuutensa ohessa ennen yrittäjyyttä) tai verovelka saattavat estää starttirahan saamisen jonkin hakijan kohdalla, vaikka muut tulevat yrittäjäkumppanit saisivat myönteisen starttirahapäätöksen. Sen sijaan virkavapaa eli taustalla varmuuden vuoksi odottava virka ei ole este starttirahan saamiselle. Edes aiemmin saatu starttiraha aiemmasta yrittäjyydestä ei ole este – kunhan uusi liikeidea on eri toimialalle.

Kielteinen starttirahapäätös

Starttirahaa ei myönnetä, jos katsotaan, että henkilö saa itselleen riittävän tulon yrittäjänä jo alkumetreiltä lähtien. Starttiraha on tuki, jonka tarkoitus on auttaa yrittäjä yritystoiminnan kuolemanlaakson yli, mutta jos kuolemanlaaksoa ei synny, ei tuelle ole tarvetta. Tällöin Te-toimiston päätös saattaa olla tällainen:

”TYP 8. luvun, 3. asetuksen 1 momentin 1 kohdan mukaan starttirahaa ei myönnetä, jos aiotun yritystoiminnan arvioidaan turvaavan henkilöasiakkaan kohtuullisen toimeentulon päätoimisen yritystoiminnan käynnistämis- ja vakiinnuttamisvaiheessa”.

Eli starttirahapäätös on kielteinen, eikä tuleva yrittäjä tule saamaan starttirahaa. Nähdäkseni erityisesti asiantuntijayrittäjät menettävät starttirahan hyvinkin usein tästä syystä. Jos liiketoimintasuunnitelmassa vakuutetaan, että asiakkaita tulvii ovista ja ikkunoista, verkostot ovat jo valmiina, alkuhankintoja ei tarvitse tehdä, asiakkaita on jo tiedossa ja laskelmassa päivätaksaksi ilmoitetaan 2000€, en näe itsekään mitään syytä starttirahalle, joka on kuitenkin vain 700€ kuukaudessa ja verojen jälkeen tästä jää 400-500€ kuukaudessa. Konsultille riittää, että hän myy kaksi konsulttipäivää ja sopii maksuehtonsa järkevästi ja hän pärjää sillä. Toisin sanoen on oltava peruste starttirahan tarpeelle. Tässä tilanteessa perustetta ei ole. Lähes aina yritystä perustettaessa asiakkaiden löytäminen ottaa aikansa ja yritystoiminnan vakiinnuttaminen vielä jopa kolme vuotta – toimialasta riippuen toki. Konsulttien kannattaa hehkuttaa toimintaansa maltilla. Itse ainakin puutun herkästi liiketoimintasuunnitelmissa ja laskemissa realismin puutteeseen, eivätkä tällaiset suunnitelmat pääse starttirahahakemuksiin saakka.

Tämä teksti on suora lainaus Työmarkkinatorin (Te-toimiston) sivuilta. Alkuperäisen tekstin pääset lukemaan tämän linkin kautta: Starttiraha – aloittavan yrittäjän tuki.

”Starttirahaa ei myönnetä, jos

- yritystoimintasi arvioidaan turvaavan sinulle kohtuullisen toimeentulon päätoimisen yritystoiminnan käynnistämis- ja vakiinnuttamisvaiheessa,

- sen arvioidaan vähäistä enemmän vääristävän samoja tuotteita tai palveluja tarjoavien välistä kilpailua,

- olet aloittanut päätoimisen yritystoiminnan ennen kuin tuen myöntämisestä on päätetty,

- olet olennaisesti laiminlyönyt velvollisuuksiasi suorittaa veroja tai lakisääteisiä maksuja tai

- sinulla on olennaisia yksityisoikeudellisia maksuhäiriöitä, mutta TE-toimisto tai kuntakokeilu voi tällaisissa tapauksissa arvioida erityisistä syistä tuen myöntämisen olevan tarkoituksenmukaista.

Starttirahaa ei makseta, jos saat samalta ajalta

- palkkaa tai korvausta tekemästäsi yritystoimintaasi liittymättömästä työstä ja sen katsotaan turvaavan sinulle kohtuullisen toimeentulon,

- julkista tukea palkkakustannuksiisi,

- työttömyysturvaa tai

- jotakin muuta tukea, joka vaikuttaa starttirahan saamiseen.”

Voiko starttirahaa saada ilman luottotietoja? Starttirahaa haetaan TE-palveluista, jossa päätös tehdään aina tapauskohtaisesti. Henkilökohtainen velkajärjestely tai luottotietomerkintä ei suoraan estä starttirahan saamista. Starttirahapäätöstä tehtäessä otetaan huomioon mm. velan määrä. Verovelka estää starttirahan saamisen. Mikäli muut starttirahan saamisen edellytykset täyttyvät, voidaan starttirahapäätökseen kirjata lisäehto: mikäli henkilö noudattaa henkilökohtaisen velkajärjestelynsä maksusuunnitelmaa, starttiraha lähtee maksuun. Tällainen päätös on mahdollinen, koska TE-palvelut on starttirahapäätöksen tekijä, mutta Keha-keskus on maksaja. Mikäli maksusuunnitelmaa ei noudateta, Keha-keskus ei laita starttirahaa maksatukseen. Ongelmaksi tässä muodostuukin mahdollinen ulosotto. Starttiraha on tuki, johon ulosotto ei koske. Jotta maksusuunnitelma toteutuisi ja velat lyhenevät joka kuukausi, on yrityksellä oltava heti starttirahakauden alusta alkaen tuloja, josta ulosotto saa omansa. Tämä tieto on varmistettu Varsinais-Suomen Te-palveluista. Lue lisää kirjoituksestani yrittäjäksi ilman luottotietoja.

Starttirahahakemus

Starttirahaa haetaan Te-toimistosta ennen päätoimiseksi yrittäjäksi ryhtymistä. Miten starttirahaa haetaan käytännössä:

- Laadi liiketoimintasuunnitelma ja perustamislaskelma. Erityisesti Uudellamaalla starttirahahakemuksen liitteeksi toivotaan myös kassabudjetti tai kassavirtalaskelma.

- Laadi CV tai ansioluettelo

- Tilaa maksuton verovelkatodistus

- Jos olet suorittanut yrittäjäkoulutuksen, skannaa liitteeksi todistus. Jos olet parhaillaan yrittäjäkoulutuksessa, pyydä koulutuksenjärjestäjältä osallistumistodistus tai opintotodistus. Ideaali ajankohta yrittäjäkoulutukselle on käydä se loppuun saakka pari kuukautta ennen starttirahahakemuksen jättämistä. Yrittäjäkoulutus ei ole enää pakollinen starttirahan hakijalle, mutta erittäin hyödyllinen ja suositeltava.

- Tee starttirahahakemus: Sähköisen hakeutumisen voit jättää Te-toimiston oma-asiointi-palvelussa tämän linkin takaa: starttirahahakemus. Pdf-lomakkeet löydät täältä Suomi.fi-palvelusta kohdasta: hakemus starttirahasta.

Asia etenee tyypillisesti siten, että Te-toimiston starttirahahakemuksen käsittelijä soittaa ja keskustelee starttirahan hakijan kanssa. Tapauksesta riippuen hän saattaa kysyä lisätietoja. Joillakin paikkakunnilla edellytetään käyntiä paikallisen yritysneuvojan luona, joten ellei tuleva yrittäjä ole vielä vieraillut yritysneuvonnassa, on sinne varattava aika ja sovittava tapaaminen. Starttirahaa varten useimmilla alueilla Suomessa edellytetään käyntiä yritysneuvojan luona, ei kaikkialla Suomessa. Yritysneuvoja on usein Uusyrityskeskuksen edustaja tai oman kotikunnan elinkeinoasiamies. Käyntikertoja voi olla useitakin ja ne ovat maksuttomia. Usein paikallinen yritysneuvoja kirjoittaa Te-toimistolle kirjallisen, muutaman sivun pituisen lausunnon starttirahahakijan edellytyksistä ryhtyä yrittäjäksi ja näkemystä siitä, onko liiketoiminnalla kannattavuuden edellytykset. Lausunto on yleensä kattava. Jos paikalliselta yritysneuvojalta tulee puoltava lausunto, on starttirahapäätös erittäin suurella todennäköisyydellä myönteinen.

Aikaa tähän kaikkeen kuluu viikosta muutamaan kuukauteen. Käsittelyä voi nopeuttaa siten, että laatii liitedokumentit huolella. Liiketoimintasuunnitelman ei tarvitse olla täydellisen kattava, eikä ole ongelma, jos se on kirjoitettu englannin kielellä tai yrittäjällä on vaikkapa lukemisen tai kirjoittamisen häiriö. Liiketoimintasuunnitelma ei ole suomen kielen kirjallinen taidonnäyte, vaan kuvaus tulevasta yritystoiminnasta. Liiketoimintasuunnitelman tulee kertoa kattavasti mitä yritys tarjoaa, kenelle, miten ja erityisesti kuinka yrittäjä hankkii maksavia asiakkaita.

Olen vankka liiketoimintasuunnitelman fani. Kun yrittäjä laatii tulevalle yritykselleen liiketoimintasuunnitelman, hän tulee samalla suunnitelleeksi yrityksen ensimmäisen vuoden eli markkinoillepääsyn vuoden hyvinkin konkreettisesti. Liiketoimintasuunnitelmaan saa apua yrittäjäkoulutuksessa. Yli 10 000 liiketoimintasuunnitelmaa ohjanneena olen saanut kehuja starttirahahakemusten käsittelijöiltä: ohjauksessani olleiden yrittäjien liiketoimintasuunnitelmat ja laskelmat ovat olleet jopa parhaita heidän lukemiaan! Uskallankin todeta, että osaavan yrittäjäkouluttajan avulla jokainen yrityksen perustaja voi laatia hyvät liiketoimintasuunnitelmat ja laskelmat. Laadukas liiketoimintasuunnitelma edesauttaa starttirahan saamista.

Starttirahan maksatus

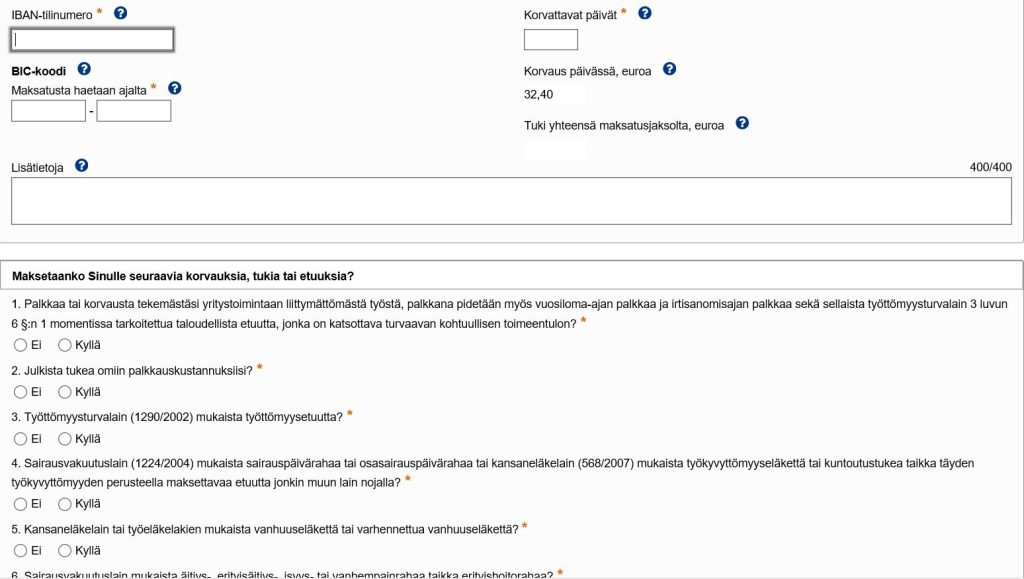

Starttirahaa maksetaan takautuvasti jälkikäteen. Yrittäjän, jolla on myönteinen starttirahapäätös, on haettava maksatusta itse KEHA-keskuksen sähköisestä asioinnista. Maksatushakemus on helppo ja kätevä! Maksatushakemusta tehtäessä yrittäjä kirjautuu järjestelmään pankkitunnuksillaan, täyttää hakemuksen ja starttiraha maksetaan yrittäjän tilille. Maksupäivät näet täältä KEHA-keskuksen sivuilta: Starttiraha maksupäivät. Starttirahan hakijan on huomioitava, että starttiraha maksetaan aina jälkikäteen. Jos ensimmäinen starttirahakauden kuukausi eli yritystoiminnan käynnistämiskuukausi on tammikuu, voi maksatushakemuksen tehdä helmikuun alussa ja starttiraha maksetaan yrittäjän tilille helmikuun puolessa välissä nettona eli verot on vähennetty summasta. Starttirahan maksatusta voi hakea myöhemminkin, eli sitä ei tarvitse olla heti kärppänä hakemassa seuravan kuukauden ensimmäisenä päivänä, mutta yleensä yrittäjät tarvitsevat rahan mahdollisimman nopeasti.

Kuulemani mukaan alueittain on eroja siinä, miten starttirahakauden alkamiseen suhtaudutaan tilanteessa, jossa tuleva yrittäjä irtisanoutuu kokopäiväisestä palkkatyöstään ja hän saa loppupalkan yhteydessä kerryttämistään vuosilomapäivistä jälkikäteen lomarahaa. Esimerkiksi Uudellamaalla on tullut vastaan tilanteita, joissa on ikään kuin oletettu, että yrittäjä pitää ensin lomarahoillaan loman ja yritystoiminta alkaa vasta sen jälkeen. Lomaraha ei ole siis pienentänyt starttirahan määrää, vaan siirtänyt starttirahakauden alkamista. Tämä on harmittanut yrittäjiä, koska usein tuo raha on suunniteltu käytettävän yritystoiminnan alkuhankintoihin ikään kuin omina säästöinä, eikä elämiseen ja starttiraha olisi ollut tarpeen saada heti yritystoiminnan käynnistyttyä. Kaikilla alueilla tällaista ei tapahdu, joten asia kannattaa varmistaa etukäteen oman alueen Te-toimistosta, mikäli tiedossa on lomarahoja kertyneistä vuosilomapäivistä.

Starttirahaa maksetaan vain niiltä arkipäiviltä, jolloin yrittäjä on harjoittanut yritystoimintaansa. Tämä ei tarkoita sitä, että tuona päivänä pitäisi olla maksava asiakas, jota laskuttaa, (verkko)kaupan myyntiä tai muita yritystoiminnan tuloja, vaan yrittäjyyttä on ihan kaikki omaan yritystoimintaan liittyvä työ, oli kyse valmistelusta tai suunnittelusta. Mutta palkkatyöpäiviä ei kannata tehdä starttirahakaudella kuin satunnaisia. Jos esimerkiksi sairaanhoitaja tekee starttirahakaudella keikkatyöläisenä sijaisuuksia, on riski, että hän ei enää olekaan kokopäiväinen yrittäjä – hänhän tekee palkkatyötä palkansaajana. Yksittäiset satunnaiset päivät eivät ole ongelma, mutta niiltä päiviltä ei luonnollisesti makseta starttirahaa. KEHA-keskuksen maksatushakemuksessa on huomioitava nämä päivät.

Starttirahaa on mahdollista saada kaksi kautta:

- kuuden kuukauden kausi, jota on haettava ennen päätoimiseksi yrittäjäksi lähtemistä

- kuuden kuukauden kausi, jota on haettava ennen kuin ensimmäinen kausi päättyy.

Starttirahan jatkokausi ei ole myöskään automaatio. Jatkon saa, jos yritystoiminta on käynnistynyt, muttei vielä niin hyvin, että yrittäjä ei tarvitsisi tukea. Toisaalta jos yritystoiminta ei ole lähtenyt ensimmäisen puolen vuoden starttirahakauden aikana käyntiin, ei sitä kannata lähteä tukemaan.

Starttirahaa haetaan jälkikäteen KEHA-keskuksen sähköisestä järjestelmästä. Starttirahan maksatushakemus näyttää tältä (huom! starttirahan suuruus muuttuu jopa vuosittain). Se on helppo ja nopea lomake – byrokratian pelossa ei siis kannata jättää starttirahaa hakematta!

Starttiraha työttömänä

Työttömän työnhakijan on mahdollista perustaa yritys työttömyyspäivärahakaudella ja hän voi harjoittaa liiketoimintaa työttömyysetuudella neljän kuukauden ajan. Mikäli henkilö jatkaa yritystoimintaa tämän jälkeen, hän voi hakea normaalisti starttirahaa. Näin halutaan kannustaa työttömiä kokeilemaan yrittäjyyttä, mikä on mielestäni hyvä uudistus ja osoittaa kaivattua joustoa valtion taholta. Silti edelleen toivoisin, ettei henkilön työmarkkina-asemaa rajattaisi yhtä tiukasti kuin nykyään tehdään. Henkilöhän ei ole välttämättä pelkästään palkkatyössä, yrittäjä, opiskelija, vanhempainvapaalla, sairaana tai työtön. Hänellä voi olla useita päällekkäisiä rooleja. Yrittäjäkin voi opiskella, työtön voi laskuttaa kevytyrittäjänä tai harjoittaa tulonhankkimista yksityishenkilönä jne.

Työtön työnhakija, joka haluaa perustaa yrityksen voi valita kahdesta vaihtoehdosta:

a) Työtön työnhakija voi hakea starttirahaa ennen yrityksen perustamista ja starttirahakauden alkamisesta alkaen luopua työttömyyspäivärahasta. Molempia etuuksia (työttömyysetuus ja starttiraha) ei voi saada samanaikaisesti.

b) Työtön työnhakija voi kokeilla yrittäjyyttä työttömyyspäivärahalla työttömyysetuutta kokonaan menettämättä neljän kuukauden ajan. Henkilön tulee aina tehdä ilmoitus yritystoiminnan aloittamisesta Te-toimistoon. Tänä neljän kuukauden aikana ei arvioida yritystoiminnan pää- tai sivutoimisuutta. On huomioitavaa, että yritystoiminnasta saatavat tulot pienentävät työttömyyspäivärahaa aivan kuten mitkä tahansa muutkin tulot. Ja on myös huomioitava, että koska henkilö on työhakijana Te-toimiston listoilla, on tarjottu työ otettava vastaan – yritystoiminnasta huolimatta. Kun neljän kuukauden jakso on lopuillaan, arvioidaan oliko yritystoiminta pää- vai sivutoimista. Starttirahaa voi saada vain sivutoimisuudesta päätoimisuuteen siirtyvät yrittäjät. Eli mikäli Te-toimisto arvioikin työttömyyspäivärahalla harjoitetun yritystoiminnan olleen päätoimista, henkilö ei voi enää saada starttirahaa. Ja samallahan myös katkeaa työttömyyspäiväraha, sillä henkilö ei voi päätoimisena yrittäjänä olla kokopäiväisen palkkatyön hakijana Te-toimistossa. Jos neljän kuukauden kokeilujakson yritystoiminta sen sijaan arvioitiin sivutoimiseksi, henkilö voi vielä saada päätoimiseksi yrittäjäksi siirtyessään starttirahan, parhaimmillaan molemmat starttirahakaudet (6kk+6kk).

Eli jos käy huonosti, henkilö saattaa menettää 12kk starttirahamahdollisuuden ja lisäksi työttömyysetuuden. Toisin sanoen mikäli henkikö kokeilee yrittäjyyttä neljä kuukautta työttömyysetuudella ja se tulkitaan päätoimiseksi yrittäjyydeksi, on yritystoiminta saatava pyörimään sinä aikana niin hyvin, että henkilö pystyy työllistämään itsensä neljän kuukauden jälkeen niin hyvin, että saa sieltä itselleen elannon, sillä tuet katkeavat. Tai sitten yritystoiminnan tulee olla selkeästi sivutoimista, jolloin henkilöllä on mahdollisuus vielä starttirahaan. Mutta on muistettava, että se on todellakin vain mahdollisuus, ei automaatio. Te-toimiston arvio yritystoiminnan pää- tai sivutoimisuudesta tehdään tapauskohtaisesti työpanoksen (käytetty aika) perusteella, ei yritystoiminnasta saadun ansion perusteella.

Olen kääntynyt yrittäjäkoulutuksiini osallistuneiden yrittäjieni puolesta lukuisia kertoja Te-toimiston puoleen. Milloin Te-toimisto tulkitsee yritystoiminnan sivu- ja milloin päätoimiseksi? Selkeää vastausta en koskaan ole saanut, mutta tässä jonkinlainen suuntaa-antava vastaus: Te-toimisto ei tulkitse yrittäjyyden sivu- tai päätoimisuutta ansaittujen euromäärien perusteella vaan käytetyn työajan perusteella. Yrittäjän yritystoiminnan käynnistämiseen liittyvä työaika on todella hämärä käsite. Jos työaika perustuu yrittäjän omiin kirjauksiin, kuten eräs Te-toimiston henkilö esitti, kirjanpidosta on helppo tehdä Te-toimistoa miellyttävä, eikä mikään taho voi todistaa sen olevan oikein tai väärin. Toivoisin tähän selkeää ohjeistusta, sillä mielivaltaanhan asia ei voi perustua. Välillä nousee esille 25h viikossa raja, mutta tähän ei kannata tuudittautua, vaan kysyä asiaa suoraan omasta Te-toimistosta: Milloin minut tulkitaan päätoimiseksi yrittäjäksi?

Starttirahaa voi saada myös yritysoston yhteydessä. Muita rahoituslähteitä hyödynnettäessä on huomioitava, että esimerkiksi Leader-tuen (de minimis) saaminen saattaa estää starttirahan saamisen. Samassa yhteydessä jälleen havainto Uudeltamaalta: Mikäli alkava yrittäjä on maininnut kannattavuuslaskelmissaan, että hän aikoo rahoittaa osan alkuhankinnoista omilla säästöillään, Te-toimistosta saatetaan pyytää tiliote, josta on nähtävillä, että yrittäjällä todellakin löytyy kyseinen rahasumma.

Yrityksen starttiraha

Starttiraha on aivan mainio tuki alkavalle yrittäjälle, mutta haluan muistuttaa, että tuki on euromääräisesti kuitenkin sen verran pieni, ettei se suinkaan ratkaise liiketoiminnan menestymistä. Moni itseensä ja ideaansa vahvasti uskova yrittäjä jättääkin starttirahan kokonaan hakematta sen pienuuden ja byrokratian vuoksi. Byrokratiaa starttirahan hakemiseen liittyy yllättävänkin vähän ja hakeminen on helppoa – eli kyllä siinä niin sanotusti tuntipalkoilleen pääsee.

Lisäksi muistutan, että starttiraha ei ole laina eli sitä ei tarvitse maksaa takaisin. Starttirahaa ei peritä takaisin, vaikka yrittäjä tienaisi ihan kohtuullisesti (tai isompiakin summia) yritystoiminnastaan starttirahakaudella. Takaisinperintä liittyy pikemminkin väärinkäytöksiin, kuten siihen, että maksatushakemuksessa on ilmoitettu yrittäjänä toimimisesta, mutta onkin oltu palkkatyössä. Päätoimiselta yrittäjältä starttirahaa ei peritä takaisin meni yrityksellä hyvin tai huonommin. Mutta starttirahalle ei pääse rikastumaan. Starttiraha ei myöskään ole itsestäänselvyys, eikä sitä saa automaattisesti. Starttirahaa on haettava ja kriteerien on täytyttävä.

Starttirahan varaan ei kannata missään tapauksessa yritystoimintaansa rakentaa, mutta tämä on tukimuoto, joka kannattaa hyödyntää. Kaikki me maksamme veroja, joten näitä verovaroja kannattaa hakea itselleen takaisinkin kun siihen on suinkin mahdollisuus. Ja on starttirahalla henkinenkin merkitys. Esimerkiksi palkkatyöstä ”tyhjän päälle” jättäytyminen on valtava kynnys, jota starttiraha saattaa madaltaa. Toisaalta kerran starttirahaa myönnetään vain yrityksille, joilla on kannattavan liiketoiminnan edellytykset, aloittavalle yrittäjälle voi olla tärkeää, että Te-toimistossakin uskotaan hänen yritysideaansa! Ankeuttajia kun alkaville yrittäjillä riittää usein ihan lähipiirissä. Kaikissa starttirahaa koskevissa kysymyksissä kannattaa kääntyä niin oman alueen Te-toimiston, kuin Yrityssuomenkin palveluiden puoleen jo ennen starttirahan hakemista.